« Zpět

Psychologický nátlak bank vyjde klienty draho

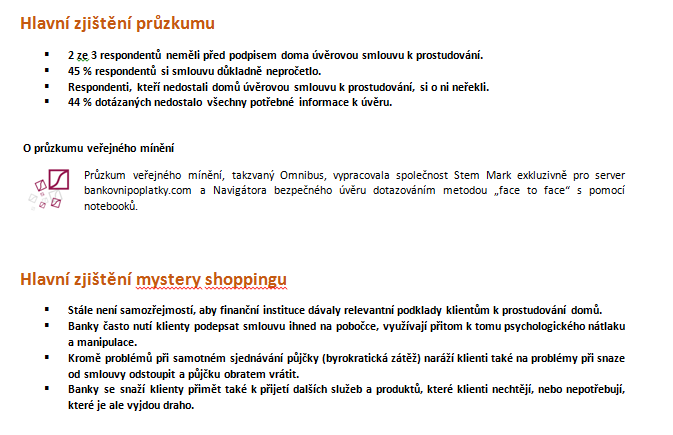

Smlouvy si čtou častěji a důkladněji než dříve, stále se ale ostýchají říci si o bližší vysvětlení nebo o podklady domů. To jsou Češi v procesu úvěrování v roce 2015. Stále také snadno podléhají psychickému nátlaku ze strany pracovníků finančních ústavů, kteří jim nutí nejrůznější produkty, o které ani nestojí. I to ukázaly mystery shopping a průzkum veřejného mínění, které si nechal exklusivně zpracovat server bankovnipoplatky.com ve spolupráci s Navigátorem bezpečného úvěru.

Chytit a nepustit, tak by se dal charakterizovat postup prodejců úvěrů

Patrik Nacher, provozovatel serveru bankovnipoplatky.com, zmiňuje konkrétní příklady, které dokazují, že v klasických pobočkách na klienty číhá nejedno úskalí ze strany pracovníků za přepážkou. „Během realizace mystery shoppingu výzkumná agentura mimo jiné narazila na bankovní dům, který klienta namísto běžného úvěru nutil do kreditní karty, která měla být výhodnější a snáze dostupná. Klient přitom nijak do té doby neuvažoval o kreditní kartě, nemohl tedy dopředu hledat ostatní nabídky, aby si udělat představu o výhodnosti,“ popisuje Nacher jednu z praktik, kterými banky na své klienty působí. Jakkoliv je samotná kreditní karta pro odpovědné klienty dobrým produktem (zvláště, pokud stačí vracet úvěr v bezúročném období), je potřeba si dát pozor například na poplatky za výběr z bankomatu. Jiným extrémem je poskytovatel úvěru, který narušuje domácí prostředí žadatelů o úvěr, když jeho obchodní zástupci chodí až do bytu klientů. To je podle Nachera na pomyslné hraně, on sám by doporučil doma právě z tohoto důvodu půjčky nesjednávat.

Vrácení půjčky co nejvíce zkomplikovat

Pracovníci, kteří se v bankách a u poskytovatelů úvěru vydávali za běžné klienty, se navíc setkali také s nadměrnou délkou administrace předčasného splacení úvěru, respektive odstoupení od smlouvy. „To je jedna z dalších oblíbených praktik – klienti jsou doslova zavaleni administrativní náročností u úkonů, které finanční instituce nechce příliš řešit,“ doplňuje Nacher. V jednom případě se tak žádost o vrácení půjčky protáhla o 8 dní, za které klient musel uhradit úrok – prodlení způsobené bankou jej tak přišlo na několik desítek korun u úvěru na 30 tisíc korun. „V případě vyšší půjčky by se ale mohlo jednat i o několik set korun,“ vypočítává Patrik Nacher.

Varování: Nic není zadarmo, ani odstoupení od smlouvy

Banky se často snaží své klienty přesvědčit o tom, že mnoho jejich služeb je zadarmo, například i odstoupení od smlouvy a vrácení celé půjčené částky v době několika dní od podpisu. Jenže – jak už to bývá, má to háček. Banky sice po klientovi nevyžadují poplatek, v tom mají jejich marketingové materiály pravdu. Na druhou stranu si ale za každý den, kdy měl klient peníze, nechají zaplatit úroky. U průměrné výše půjčky v České republice 100 tisíc korun to tak může za 14 dní činit i více než 500 korun.

„Klienti“ v mystery shoppingu se tak setkali s tím, že odstoupení od smlouvy, respektive předčasné splacení půjčky bylo sice „bezplatné“, ale klient musel zaplatit za daný počet dnů, kdy půjčku měl, úrok. Pokud od smlouvy odstoupil například po 3 dnech od jejího udělení, zaplatil úrok. Ve finále tak poskytovateli úvěru poslal více peněz, než tři dny před tím dostal. V případě tří dnů šlo o drobnou částku, u větších půjček v hodnotě 200 tisíc a více a zákonné lhůtě 14 dnů se částka úroků snadno vyšplhá k tisíci korunám. „Podobné praktiky bohužel stále nejsou minulostí a mnoho klientů či žadatelů o úvěr by nenapadlo soustředit se na takové detaily,“ říká Zdeněk Soudný, tiskový mluvčí projektu Navigátor bezpečného úvěru. A jak upozorňuje – právě v detailu je skryt ďábel, který klienta může přijít pěkně draho. Některé kontrolované instituce navíc proces odstoupení od smlouvy úmyslně protahují, aby se tak úročená částka uměle zvětšila. Zatímco úvěrovou smlouvu chtějí podepsat ihned na místě, k vyřízení odstoupení od smlouvy musí klienti na pobočky mnohdy opakovaně.

A k úvěru přibalíme běžný účet, pojištění... Dal by si pán ještě něco dalšího?

Jak doplňuje Zdeněk Soudný za projekt Navigátor bezpečného úvěru, psychologie hraje v poskytování či vyřízení úvěru stále větší roli a v tomto ohledu jsou proškolení i pracovníci na přepážkách. „Pracovník se snaží klienta zajistit již při prvním kontaktu – pokud si vezme smlouvu domů, hrozí, že si půjčku jako takovou rozmyslí, nebo že si bude vybírat, případně že jej zarazí něco ve smlouvě, co jej od dané společnosti odradí. Proto se snaží „vysvětlit vše na místě“. Zdržení klienta na pobočce má navíc ještě jeden vedlejší efekt – klientovi je následně „hloupé“ půjčku odmítnout, když se mu pracovník tak dlouho věnoval a je potom náchylnější si půjčku na místě a bez řádného promyšlení vzít,“ popisuje Soudný. Navíc díky tomuto systematickému postupu pracovníci finančních institucí „nutí“ klientům další produkty – od běžných účtů až po spoření. Mnoho klientů pak podlehne a kromě úvěru odchází z pobočky s dalšími finančními produkty.

To je další z metod, které finanční instituce na své klienty používají – tvrdí, že poskytnutí úvěru „nic nestojí“ a ohánějí se dobrou úrokovou sazbou. Nakonec si ale na své peníze přijdou díky dalším produktům, které mají buď s půjčkou povinně svázány, jako je běžný účet, nebo které klientovi vnutí – jako je například různá forma pojištění schopnosti splácet. „Všechny tyto poplatky jdou přitom zcela mimo úvěrový produkt, a proto opticky nezvyšují jeho cenu. Fakticky ale například nutnost založit si k půjčce běžný úvěr znamená, že klient zaplatí až stovky korun měsíčně navíc,“ upozorňuje Soudný. Navíc je ze strany banky tlačen k obratům na běžných účtech, které jsou následně dále zpoplatněny. Z žadatele o levnou půjčku se tak postupně stává dobře platící standardní klient. „Je to podobný mechanismus, jako když obchodní řetězce lákají klienty na levné rohlíky, aby jim mohly prodat drahé máslo. V případě financí si banka přiláká potenciálního klienta na takzvaně výhodnou půjčku, aby mu následně prodala i drahé a pro klienta nepotřebné produkty,“ říká Soudný.

Smlouvu domů? Raději nám ji tady podepište, stejně stejně byste tomu nerozuměl

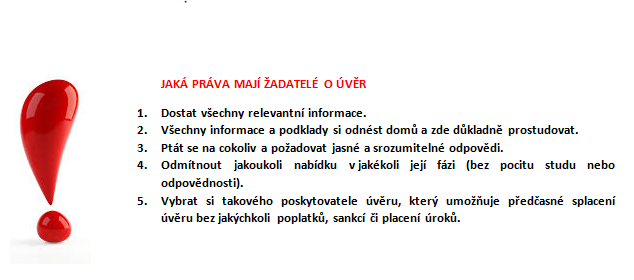

Nepříjemným překvapením je, že i přes všechny vzdělávací programy se Češi stále bojí či ostýchají říci si u poskytovatele úvěru o smlouvu, smluvní podmínky, nebo další dokumenty, které by měli v klidu prostudovat. „Jen jeden člověk ze tří měl před uzavřením úvěru smlouvu doma k prostudování. Právě to by přitom měl být jedním ze základních prvků pro uzavření výhodné a bezpečné půjčky,“ zdůrazňuje Nacher. „Z dlouhodobé zkušenosti vím, že lidé se bojí o podklady si říci, a pokud už se k tomu odhodlají, dobře vyškolení pracovníci na pobočkách dělají vše proto, aby si smlouvu domů neodnesli. Jen v 6 ze 12 námi zkoumaných případů poskytla instituce podklady k prostudování domů bez pokusu klienta přesvědčit hned na místě. V dalších případech potom smlouvu k prostudování mimo pobočku neposkytla vůbec,“ říká Nacher. Jak doplňuje, smlouva poskytnutá domů by měla být naprostým standardem a podpis smlouvy „obratem na pobočce“ by se měl stát minulostí.

Účastníci mystery shoppingu se tak setkali i s případem, kdy jim bankovní úředník odmítal poskytnout smlouvu domů se slovy, že by jí stejně nerozuměl, pokud má dotazy, ať se zeptá hned, a pak podepíše. „Když se klient bránil a smlouvu si chtěl vzít domů k prostudování, použil bankovní úředník další z oblíbených metod – sdělil mu, že takto výhodná nabídka na úvěr je limitovaná a že pokud si ji nevezme hned, nezaručuje mu, že na ní následně dosáhne, případně že nebude muset znovu podstoupit proces vlastní kontroly ze strany banky,“ dává Patrik Nacher další případ neakceptovatelného jednání finančních institucí.

Pokud se podíváme na výsledky průzkumu, potom pokud si zájemce o úvěr vezme smlouvu domů, v 55 % případech ji prostuduje. „Problémem ale je, že jen velmi málo společností smlouvy domů automaticky poskytuje. O to, aby si ji domů vzít mohli, si přitom řeklo jen 0,4 % dotázaných. Tedy téměř nikdo,“ varuje Nacher, podle kterého této situace některé instituce zneužívají. Přitom pokud by lidé smlouvy doma měli, v 68 % případů by ji celou prostudovali. „Je zcela na místě požadovat, aby finanční instituce poskytovaly všechny relevantní dokumenty, včetně smluv, klientům domů, a aby smlouvy nebyly podepisovány obratem na pobočce, ale například až při druhé návštěvě,“ uzavírá Nacher.

Standardní přepážky vedou, bezpečí pro klienty ale nezaručí

„Zajímavé je zjištění, že Češi stále dávají přednost klasickým přepážkám. Na nich bylo uzavřeno 68 % poskytnutých úvěrů, 11 % respondentů využilo možnosti půjčit si prostřednictvím internetu,“ říká Patrik Nacher, provozovatel serveru bankovnipoplatky.com. A jak dodává, ještě méně oblíbené jsou půjčky prostřednictvím on-line bankovnictví (11 %), finančního poradce (6 %), nebo půjčky zprostředkované po telefonu (3 %). „Myslím, že se v tom ukazuje jakási vnitřní obava Čechů – stále si myslí, že nejbezpečnější a nejvýhodnější je půjčka, kterou si vezmou v takzvané kamenné pobočce, přitom ale neutuší, že právě na pobočce na ně často číhají rizika v podobě psychického nátlaku či manipulace,“ hodnotí Nacher. Podle něj se tento trend bude postupně měnit. Pro mladší generace bude naopak využívání internetu i pro finanční produkty již přirozenou volbou. „Dnešní aktivní generace se s internetovými finančními produkty teprve stále učí zacházet. Pro další generace se ale bude jednat o standardní nástroj, je proto potřeba již nyní začít s důkladnou osvětou v této oblasti,“ říká Nacher.

Diskuse

Vložte svůj dotaz